在台灣, 兩宗主要行動業者合併已獲批。台灣監管機構通訊傳播委員會(NCC)宣佈有條件批准遠傳電信收購亞太電信,台灣大哥大收購台灣之星。這將使台灣市場從5家全域性業者減少到3家。值得注意的是,這將使遠傳電信和台灣大哥大能夠挑戰競爭對手中華電信的市占率,使台灣業者之間的競爭更加激烈。

在這份新分析報告中,我們檢測了四家業者合併前的區域結果;使用關鍵行動體驗指標來瞭解各業者之間的比較。這使我們能夠發掘即將合併的網路所具有積極變化的潛力。在分析的所有地區,兩家規模較大的收購業者遠傳電信和台灣大哥大在幾乎所有指標上都優於規模較小的被收購業者亞太電信和台灣之星。這一差距在下載速度體驗方面最為明顯,遠傳電信和台灣大哥大的下載速度比被收購的公司快60%左右。

從合併中涉及的業者比較來看,可用率表現出一定模式。與較大業者合併的較小業者在關鍵指標中排名較低。亞太電信在所有地區的可用率得分低於遠傳電信,在中部、北部和南部地區平均為1.4個百分點。台灣之星與台灣大哥大進行比較的情況也是如此,儘管各地區之間的平均差異只有0.5個百分點。較大業者的較高得分表明,較小業者的用戶群有望看到可用率改善,因為它們的網路將與較大業者的網路整合。

Opensignal 最近分析了全球和台灣的涵蓋體驗 。台灣大哥大在整體涵蓋體驗上的得分高於台灣之星(10分製8分對6.8分)。同樣,遠傳電信在整體涵蓋體驗方面的得分也相對亞太電信更高(分別為8.1分和5.3分)。此兩個併案中,合併後的公司將為兩個網路中的現有用戶提供更佳的涵蓋水準。

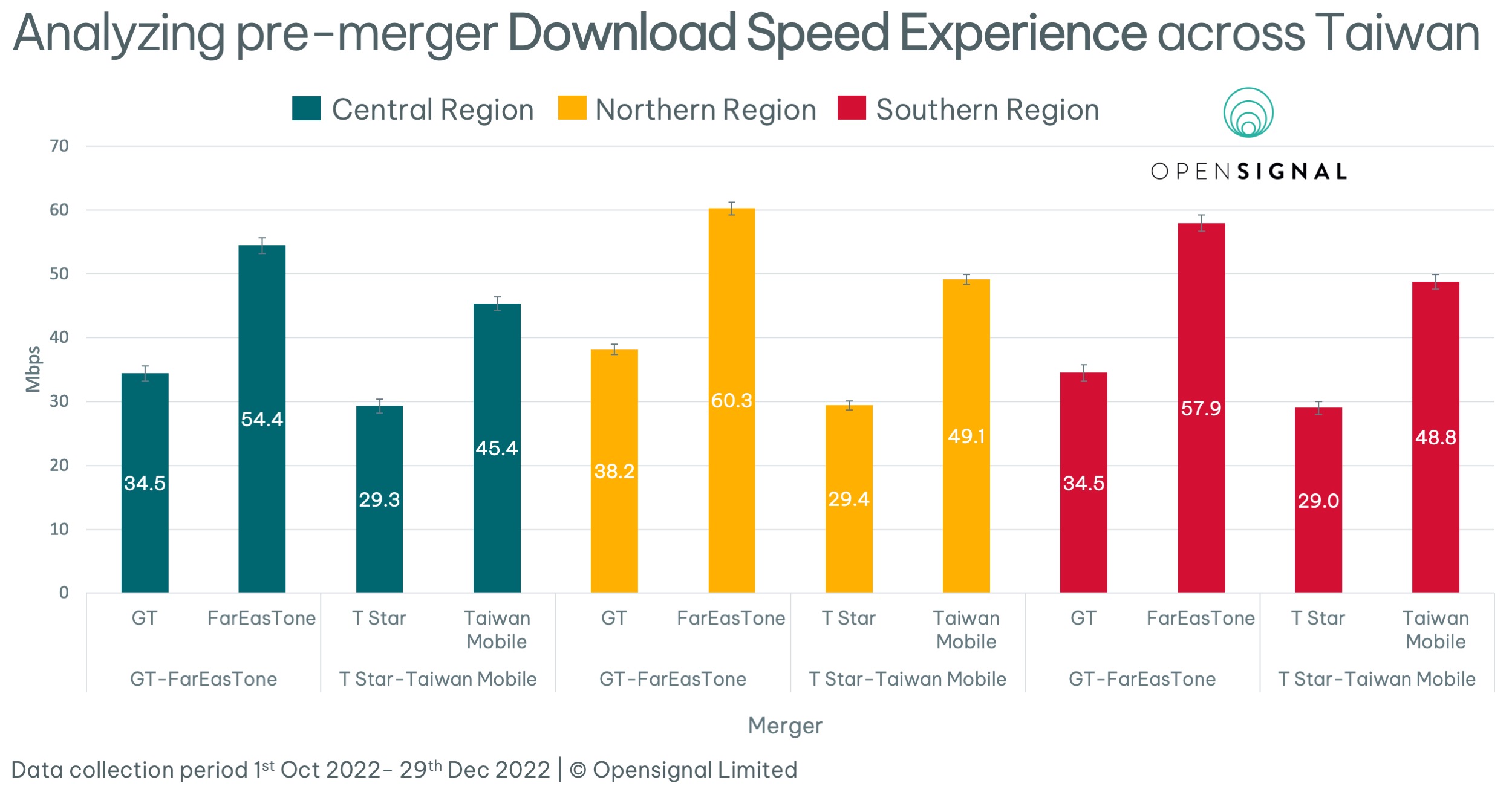

在下載速度體驗方面,我們看到了合併實體之間的明顯差異。遠傳電信的速度遠高於亞太電信的速度。在報告地區,遠傳電信用戶觀察到的下載速度平均比亞太電信用戶快21.8Mbps(61.2%)。這兩家合併業者在南部地區的差距最大,為23.4Mbps(67.8%)。台灣大哥大的情況也類似,該業者在所有地區的速度平均超過台灣之星18.5Mbps(63.2%)。同樣是南部地區的差異最大,為19.7Mbps(68%)。

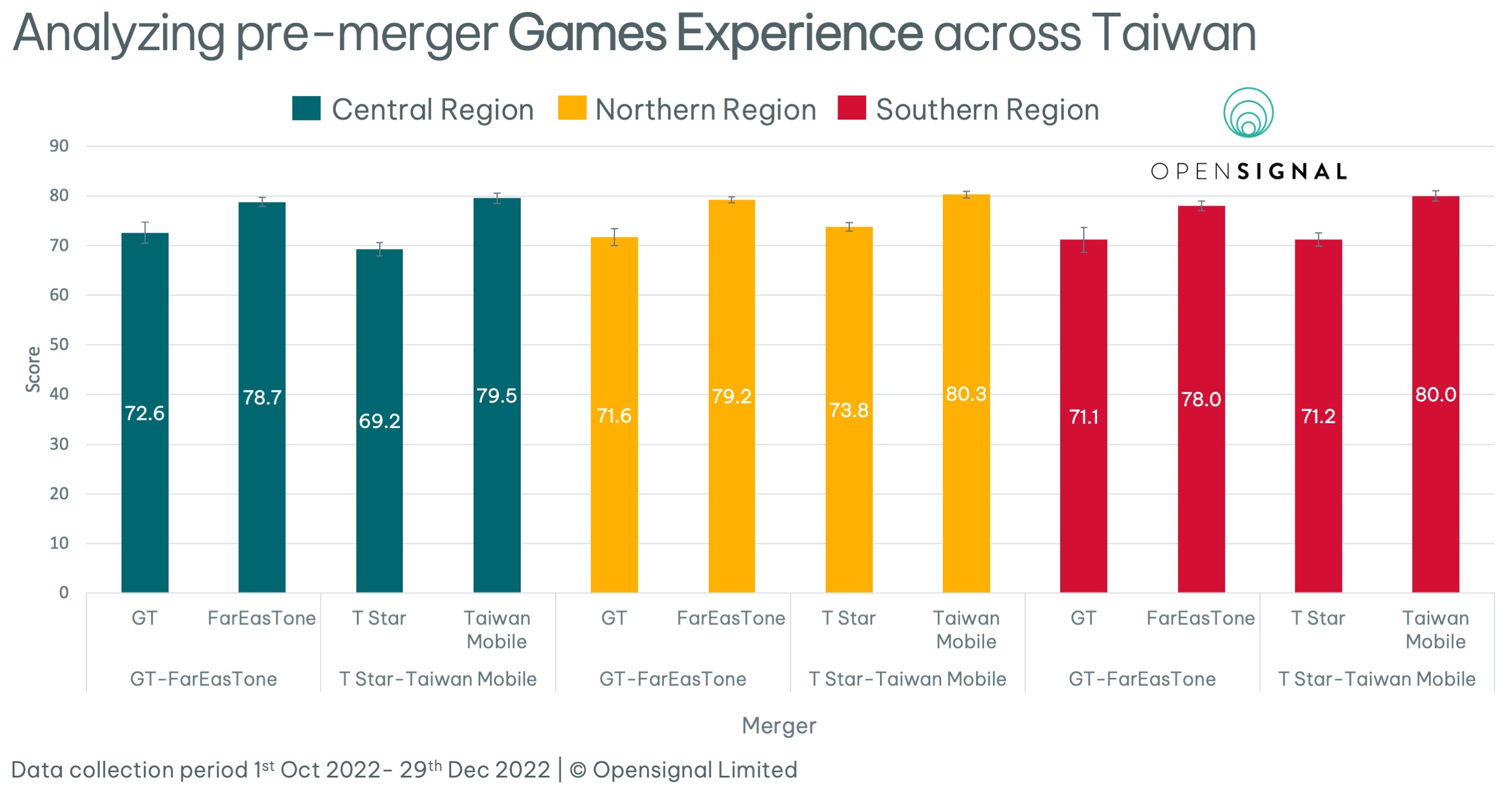

遊戲體驗的差異沒有下載速度體驗那麼明顯,但呈現相同的模式。兩宗併購案中規模較小的業者亞太電信和台灣之星的得分低於合併它們的公司。 平均而言,遠傳電信在所有地區的得分都比亞太電信高6.9分(9.6%),遠傳電信在用戶體驗水準比亞太電信的分級更高,處於良好(75-85)類別。台灣大哥大在所有三個地區的得分也都超過台灣之星。該業者平均領先台灣之星8.5分(12%),用戶體驗再次處於不同的類別,分別為良好(75-85)和一般(65-75)。

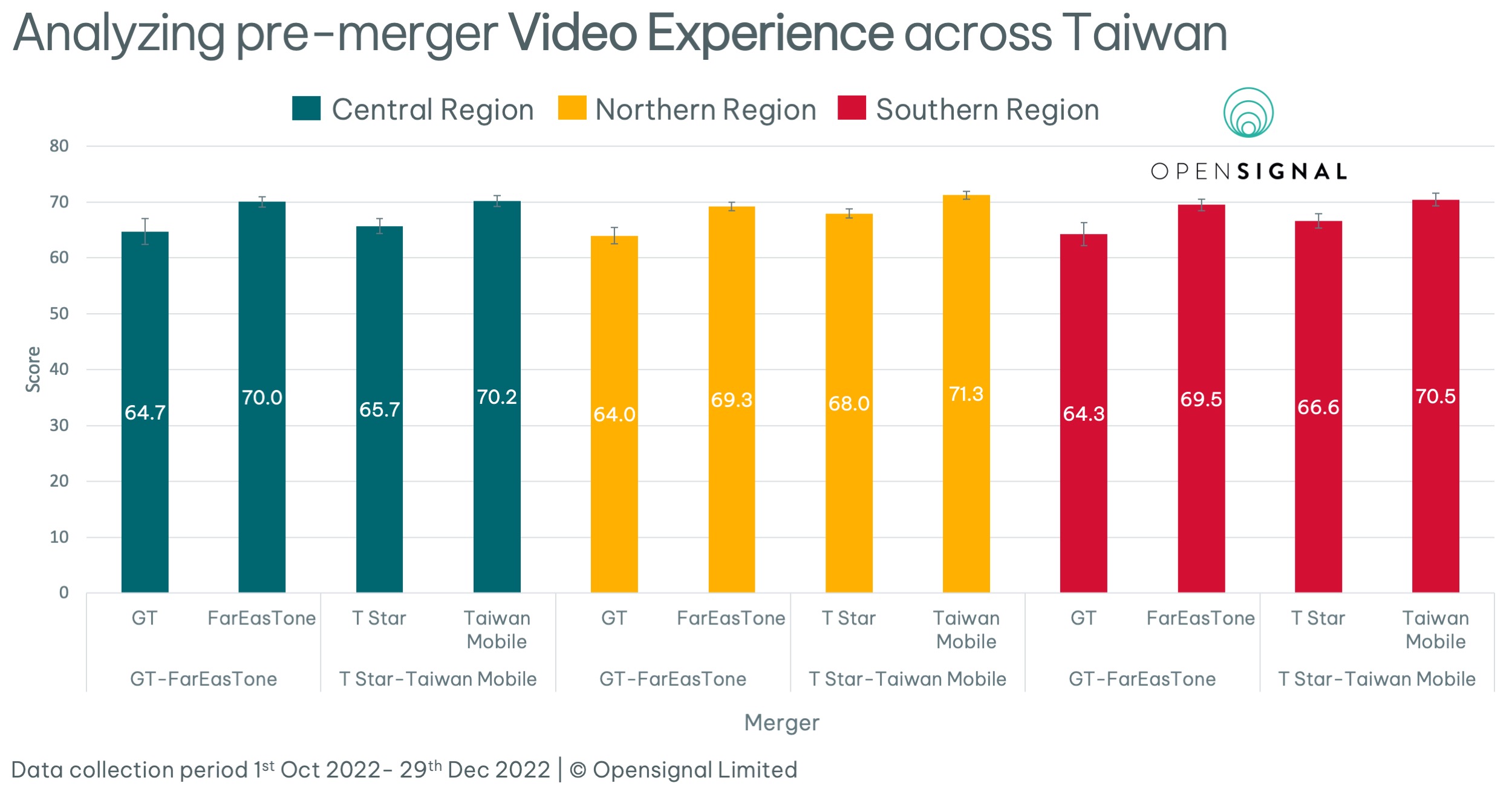

在各自的合併中,業者之間的影音體驗差距較小。考慮到各地區的平均差異,亞太電信-遠傳電信合併的差距為5.3個百分點(8.2%),台灣之星-台灣大哥大合併的差距更小,為3.9個百分點(5.8%)。在這兩宗合併案中,規模較大的業者都尚處於非常好(68-78)類別,規模較小的業者則剛近門檻。

尚有改進空間

兩宗合併案都有很大的改進空間。在每宗合併中,規模較小的業者在行動體驗方面的得分明顯低於規模較大的合作伙伴,這表明未來有改進的潛力。由於市占率的擴大,這些合併將使遠傳電信和台灣大哥大獲得更大的規模經濟效益,期望進而與中華電信抗衡。

由於整合過程比較緩慢,合併可能需要一段時間才能產生效果。網路整合中的風險,可能這會造成給其中一方或兩方的現有網路使用者帶來短期的不穩定。

經過台灣通訊傳播委員會和公平交易委員(FTC)的批准後,每組合併的公司最初將作為獨立的品牌運營,逐漸融合基礎設施並升級兩個網路以協同營運。公司的目標是使表現不佳的方面向表現良好的面相看齊。最近Opensignal發佈了一篇關於義大利Wind與3合併為WindTre的分析。Opensignal的分析發現,雖然兩家業者在合併前都沒有獲得很多獎項,但合併後,它們開始成為義大利市場上的重要參與者,獲得的分數比單獨營運時更高。

Opensignal將在定期發佈的行動網路體驗報告中繼續關注這些合併案進展以及台灣行動體驗的總體情況。

Opensignal Limited retains ownership of this insight including all intellectual property rights, data, content, graphs & analysis. Reports and insights produced by Opensignal Limited may not be quoted, reproduced, distributed, published for any commercial purpose (including use in advertisements or other promotional content) without prior written consent. Journalists are encouraged to quote information included in Opensignal reports and insights provided they include clear source attribution. For more information, contact [email protected].